がん5年生存率が66%超に。がん保障・疾病保障付住宅ローンを徹底比較

国立がん研究センターが2019年12月14日に全国にある406のがん診療連携拠点病院などに調査協力を依頼して最新のがん患者の5年生存率を発表しました。 詳細は国立がん研究センターの公表資料で確認できる通り、がん患者の3年生存率は72.4%、5年生存率は66.4%となっています。 3年生存率と5年生存率の差分は6%という結果です。早期発見・早期治療が、がん治療において重要なことが今回の調査で改めて確認できていると言えますし、がんが不治の病で無くなっていることもわかります。 当サイトは住宅ローンに関する情報サイトなので、今回は最新のがん統計を参考に、日本人の国民病と言われるがんと医療の進歩と住宅ローン選びの時にどのようなことを考えなければならないのかについて解説したいと思います。 また、特集ページの最後ではがん保障・疾病保障が充実している住宅ローンについて比較しています。将来のがんに備えたい人は、がんに対する疾病保障が付帯する住宅ローンをしっかり比較してほしいと思います。 がんに対する備えとは簡単に言えば”保険”です。保険は”お金をかければいくらでも備えを充実できる”ものです。保険料(≒費用負担)と備え(≒保障内容)のバランスの良い、ご自身の考え方にあった住宅ローンを選ぶようにしましょう。3年・5年生存率とは?

がん疾患における5年生存率とは、がんと診断(治療開始)された患者のうち、3年または5年経過した時点で生存している患者の割合を示したものです。がんは治療⇒再発⇒治療を繰り返すことが多くありますが、3年・5年生存率には「再発の有無」は考慮されていませんので、「3年間または5年間再発していない人」も「治療と再発を繰り返している人」も含まれていることになります。がん患者の5年生存率は66.4%

今回発表されたがん患者の5年生存率は「2010年と2011年に調査対象の施設でがんと診断された患者」が対象となっています。つまり、2010年と2011年にがんと診断された人のうち2015、2016年時点で生存している人の割合ということになります(調査結果の詳細は国立がん研究センターのホームページなどでご確認ください)。 がんの部位別の5年生存率は以下のようになっています。がんの種類によって生存率が大きく異なることがわかります。| 部位 | 相対5年生存率(がん以外の原因での死亡を除いた数値) |

| 前立腺がん | 98.4% |

| 女性乳房がん | 99.8% |

| 子宮体部がん(子宮がんの約2割) | 96.8% |

| 子宮頸部がん(子宮がんの約8割) | 75.0% |

| 大腸がん | 72.6% |

| ぼうこうがん | 68.4% |

| 胃がん | 71.4% |

| 食道がん | 45.7% |

| 肺がん | 41.4% |

| 肝臓がん | 40.4% |

| 膵臓(すいぞう)がん | 9.8% |

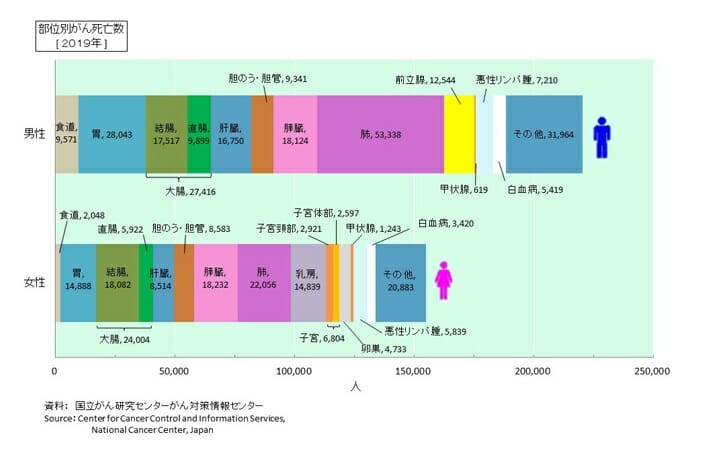

部位別のがん死亡数では肺がんが多い

下のグラフは同じく国立がん医療センターが公表している2019年の部位別(男女別)のがんによる「死亡数」を示したものです。同センターによる統計データによると、2019年にがんで死亡した人は376,425人(男性が220,339人、女性が156,086人)とされており、そのうち7.5万人が肺がんにより死亡し、約4.3万人が胃がんにより死亡、同じく5.1万人が大腸(結腸+直腸)がんにより死亡しています。前述の5年生存率のデータによると肺がんの生存率は41.4%、胃がんが71.4%、大腸がんが72.6%でした。つまり、がんに疾患した患者数は「大腸がん、胃がん、肺がん」の順になることになります。女性の場合疾患数の1位は乳房がん(乳がん)であったり、男女別で傾向が異なりますが、「大腸がん、胃がん、肺がん」の3つは日本人にとって大敵と言えるでしょう。

がんは日本人にとって切り離せない疾病

また、厚生労働省が発表している統計データによると2014年に死亡した日本人の数は 126 万9,000人であり、その内訳は悪性新生物(がん)が37万人、心疾患が19万6,000人、次いで肺炎・脳血管疾患と続いています。ちなみに日本は自殺大国と言われていますが警察庁が発表している2014年の自殺者数の統計データによると同年に自殺した人の数は約2万5,000人となっています。この数字の多寡に関するコメントは差し控えますが、がん疾患による死亡者が非常に多いことを理解する1つの参考値と言えるでしょう。「日本人の2人に1人ががんに疾患し、日本人の3人に1人ががんにより死亡している」と言われるのは、これらの統計データをもとにされているわけですね。住宅ローンとの付き合い方を考える

住宅ローンの情報を提供するサイトとしては非常に暗い記事になってしまいました。マイホームの購入や住宅ローンの借り換えは長い人生の中でも極めて前向きなイベントであり、このような暗い話題はあまり考えたくないものです。一方で、これらの統計データから考えなければならないことは4つあると考えています。- マイホームの購入は人生最大の買い物であり、住宅ローンは人生最大の借金。その住宅ローンは最大で35年もの長い期間をかけて返済を続けていくことになること。

- 住宅ローンの返済が滞ることは家族の生活の基盤であるマイホームを手放すことに直結すること

- 私たち日本人の多くはがんに疾病する可能性が高いこと

- 医療の進歩によりがんと診断された場合の生存率は年々高まっていること

一般的な住宅ローンの団信のカバー範囲を再確認

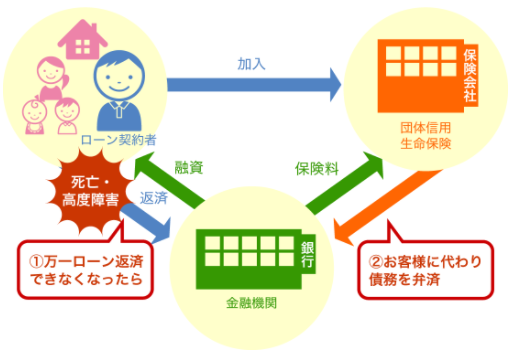

ご存知の通り、住宅ローンを契約するには、基本的には団信に加入する必要があります。団信は団体信用生命保険の略称ですので、「死亡時」に住宅ローンの残債が保険金で支払われる仕組みだということは理解されている人が多いと思いますが、「死亡時」以外でも「高度障害状態」の条件を満たした場合に死亡時と同様に住宅ローンの残債が保険金で支払われます。この「高度障害状態」とは、一般的に以下の8つの状態のいずれかの状態になった場合をいいます。 (1)両眼の視力を永久に失った場合

(2)言語またはそしゃくの機能を永久に失った場合

(3)中枢神経系・精神に著しい障害があり生涯介護が必要と診断された場合

(4)胸腹部臓器に著しい障害があり生涯介護が必要と診断された場合

(5)両手を手関節以上で失うか、永久に機能しない状態になった場合

(6)両足を足関節以上で失うか、永久に機能しない状態になった場合

(7)片手を手関節以上で失って、かつ、片足を足関節以上で失うか、永久に機能しない状態になった場合

(8)片手が永久に機能しない状態になり、片足を足関節以上で失った場合

※一般的な医療用語をかみ砕いた表現にしています

一般的な住宅ローンの団信は「結果が全て」ということをご理解いただけるのではないでしょうか。

残念ながらこれらの「結果」に至るまでの「経過」は全く考慮されていません。

つまり、

(1)両眼の視力を永久に失った場合

(2)言語またはそしゃくの機能を永久に失った場合

(3)中枢神経系・精神に著しい障害があり生涯介護が必要と診断された場合

(4)胸腹部臓器に著しい障害があり生涯介護が必要と診断された場合

(5)両手を手関節以上で失うか、永久に機能しない状態になった場合

(6)両足を足関節以上で失うか、永久に機能しない状態になった場合

(7)片手を手関節以上で失って、かつ、片足を足関節以上で失うか、永久に機能しない状態になった場合

(8)片手が永久に機能しない状態になり、片足を足関節以上で失った場合

※一般的な医療用語をかみ砕いた表現にしています

一般的な住宅ローンの団信は「結果が全て」ということをご理解いただけるのではないでしょうか。

残念ながらこれらの「結果」に至るまでの「経過」は全く考慮されていません。

つまり、

- がんなどに疾患して必死に治療している最中

- 治療のために退職したり休職して収入が途絶えた状態に陥った

- 医療保険

- 就業不能保障保険

医療技術の進歩と同様に住宅ローンも進化してきている

医療技術が進歩している間、住宅ローン業界が何も変わらなかったわけではありません。「3大疾病保障」や「8疾病保障」を付帯できる住宅ローンは次々と登場し、利用者が増えているわけですが、大きく普及が進んでいない理由に「費用の負担」があります。 これらの特約が付帯する団信を契約するには住宅ローンの金利に年0.2%~0.4%程度(特約の内容によって異なります)が上乗せされるため、仮に3000万円の住宅ローンを35年で借り入れた場合、0.2%の金利上乗せによる住宅ローンの返済額の増加は120万円以上になりますし、借入金額が5000万円であれば200万円以上住宅ローンの返済額が増加してしまいます。これを毎月の返済額に換算すると3000円から5000円増加になります。 住宅ローンは30~40代の契約が多く、決して経済的に余裕がある世代ではありません。また、契約時点では身体も健康ですし、(疾患するかもわからない)将来の病気のためにこの費用を負担することを求めなければならないという課題がありました。費用負担の無い(少ない)疾病保障が付帯する住宅ローン

この課題を解決する住宅ローンが、ネット銀行などの先進的なサービスを提供している銀行から登場し人気を集めています。具体的には全疾病保障が無料で付帯する楽天銀行の金利選択型の住宅ローン、「がん50%保障団信」「全疾病保障」が無償で付帯するauじぶん銀行の住宅ローン、「介護状態に対する保障」が5万円の費用負担で付帯するSBI新生銀行の住宅ローンです。 この3つの住宅ローンに付帯する疾病保障に関するサービス内容を比較して今回の記事を締めくくりたいと思います。| 銀行名 | 楽天銀行 | auじぶん銀行 | SBI新生銀行 |

| 名称 | 全疾病保障 | がん50%保障・全疾病長期入院保障 | 安心保障付団信 |

| 概要 | どんな病気・ケガ(精神障がいを除く)でも、毎月27日を超えて15日働けない状態が継続していると月々の返済額を保障。その後、働けないまま1年経過したら、住宅ローンの残高が0円に。 | がんの進行状況(初期から末期)に関わらず、「がん(所定の悪性新生物)」と診断された場合に住宅ローン残高が半分(がん50%保障団信)に 精神疾患をのぞき、病気や怪我で入院が180日継続すると住宅ローン残高が0円に。 | 病気・ケガの種別を問わず、引受保険会社所定の要介護状態が180日以上の継続、または、公的な介護保険制度で定められる「要介護3以上」に認定された場合に住宅ローン残高が0円に。 |

| 費用負担 | 無料 | がん50%保障団信:無料 | 55,000円(税込)の手数料 ※コントロール返済(元金据置サービス)の利用料を含む |

| 対象となるがんについて | 住宅ローンの残高に対する保障は1年以上の就業不能状態が条件のため、がんの種別は問わない。 | 「皮膚の悪性黒色腫以外の皮膚がん」や「上皮内がん(子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなど)」は対象外。 | 「要介護状態となること」が条件のため、がんの種別は問わない。 |

| 月々の返済に対する保障 | 住宅ローンの返済日に就業不能状態が続いている場合、その月の返済額が保険金により支払われる。(通算36か月) | 「がんと診断されること」が条件であり、その時点で住宅ローンの残高が0円(または半分)になる。そのため、月々の返済に対する保障という概念は存在しない。 | 無し。 ※公的介護保険制度で定められる「要介護3以上」の認定の場合、その時点で住宅ローンの残高が保障されるため、月々の返済に対する保障という概念は存在しない。ただし、引受保険会社所定の介護状態は「180日」の継続が必要であり、その間の月々の返済は保障されない。 |

| 住宅ローンの残高に対する保障 | すべての病気・ケガにより、就業不能状態が1年継続した場合、住宅ローンの残高が0円になる。 | 住宅ローンの実行日(責任開始日)から90日の免責期間経過後に「所定の悪性新生物(がん)」として医師が診断した場合、がんの進行状況を問わず、診断確定時点の住宅ローン残高全額(または50%)が保険金として支払われる。 精神疾患をのぞき、病気や怪我で入院が180日継続すると住宅ローン残高が0円に。 |

(1)または(2)に該当した場合住宅ローンの残高が0円になる。 (1)公的介護保険制度の要介護3以上認定 (2)次の3つのうちいずれかの状態が180日以上継続していることの医師による診断確定 「歩行」、「衣服の着脱」、「入浴」、「食物の摂取」、「排泄」の5項目のうち、「1項目が全部介助、かつ他の1項目が全部介助または一部介助の状態になること」または「3項目が一部介助の状態になること」。または、「器質性認知症(アルツハイマーや脳血管型認知症)でかつ、意識障害がない状態で見当識障害(例えば、日時や自分のいる場所がわからなくなるなど)があると診断確定されたとき |

| 引受保険会社 | 楽天生命 | ライフネット生命 | 太陽生命保険 |